2019年1季度,組件出口增長最快地區(qū)

1、重點(diǎn)出口區(qū)域

2019年1季度,國內(nèi)組件出口量為 16.78 GW ,同比增長77.63%。其中,最強(qiáng)勁的增量市場來自于歐洲,同比增長率達(dá)到620%,成為我國最大的出口市場;非洲市場也出現(xiàn)了261%的同比增長。如下表所示。

表1:2019年1季度,組件出口區(qū)域分布情況

2、重點(diǎn)出口國家

具體到出口國家來看,

1)越南受搶630補(bǔ)貼的影響,1季度進(jìn)口數(shù)量同比增長407倍,取代印度成為我國組件出口第一大市場;

2)歐洲的荷蘭同比增長10倍以上;

3)日本市場新法案對未建項(xiàng)目并網(wǎng)期限定在 2020 年 9 月底之前,預(yù)計(jì) 2019-2020 年會(huì)出現(xiàn)搶裝潮,但日本市場主要由海外產(chǎn)能供應(yīng),因此只出現(xiàn)了19%的小幅增長。

表2:2019年1季度,組件出口前十名國家

3、市場關(guān)注國家變化情況

1)美國市場的變化

受美國雙反、201 及 301 影響,組件出口美國大門關(guān)閉。2014 年以后,我國光伏組件出口美國數(shù)量開始下滑;2017 年美國發(fā)起 201 保障措施后,我國組件出口美國驟降至 825MW,同比下降 71.2%;2018 年美國發(fā)起 301 調(diào)查,多種措施關(guān)稅疊加情況下,2019 年一季度我國光伏組件出口美國只有 10MW,出口美國大門徹底關(guān)閉。

2)印度市場的變化

受“印度制造”政策影響,組件出口印度大幅下降。印度新能源與可再生能源部(MNRE)發(fā)布的備忘錄,要求在可再生能源領(lǐng)域?qū)嵤┱少?公共采購時(shí),應(yīng)優(yōu)先考慮“印度制造”產(chǎn)品,對于中央部委和中央公用事業(yè)單位開發(fā)的并網(wǎng)光伏項(xiàng)目,光伏組件要求 100%本土制造,其它部件如光伏逆變器則要求至少 40%需印度制造。這將導(dǎo)致項(xiàng)目投資收益明顯下降,印度部分項(xiàng)目將推遲, 裝機(jī)不及市場此前預(yù)期,2019 年一季度我國光伏組件出口印度數(shù)量同比下降24.4%。

2019年1季度,組件出口的特點(diǎn)

1、出口量會(huì)大幅增長

2018年,全球新增裝機(jī)約104GW,國內(nèi)組件產(chǎn)量為85.7GW,出口41.8GW;

2019年,全球新增裝機(jī)預(yù)期增長10%(10GW)左右,國內(nèi)組件產(chǎn)量預(yù)期為93GW;國內(nèi)需求穩(wěn)定的情況下,出口海外的量會(huì)大幅增加。

2、市場更加多元化

組件出口前五大市場數(shù)量占總出口量 52%,較 2013 年下降 10 個(gè)百分點(diǎn)。

2019 年一季度我國光伏組件出口市場由美國、印度等傳統(tǒng)市場向越南、烏克蘭、墨西哥、巴基斯坦等新興市場轉(zhuǎn)移,全球光伏市場進(jìn)一步多元化。

新興市場墨西哥、澳大利亞、土耳其、阿聯(lián)酋等將對我國光伏產(chǎn)品出口產(chǎn)生拉動(dòng)效應(yīng)。

3、單晶占比的變化

1)硅片端單多晶持平

隨著我國單多晶硅片出口價(jià)差逐漸縮小,單晶硅片出口數(shù)量占比不斷增大。據(jù)海關(guān)數(shù)據(jù)統(tǒng)計(jì),2017年我國單晶硅片與多晶硅片出口比例約 1:2,2018 年我國單晶硅片與多晶硅片出口比例提升至 3:4,2019 年一季度,我國單晶硅片與多晶硅片出口比例進(jìn)一步提升至約 1:1。

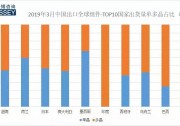

2)組件端,各區(qū)域差異大

就組件而言,不同市場的需求偏好差異很大。根據(jù)蓋錫咨詢的報(bào)告,出口前十市場的單多晶比例如下圖所示。

版")