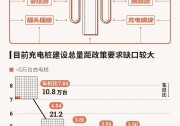

今年,新能源汽車充電樁被納入新基建范圍當中。根據(jù)有關(guān)部門統(tǒng)計,截至2020年3月,我國充電樁基礎(chǔ)設(shè)施累計數(shù)量約126.7萬臺,而新能源汽車的保有量達到392萬輛。車樁比例約為3:1,距離1:1的理想規(guī)劃仍然差距較遠。

目前,國家電網(wǎng)、南方電網(wǎng)等都在響應市場需求,積極布局充電樁,這也減緩了民營樁企和車企的投入壓力。而且隨著充電樁的完善,圍困著新能源汽車的充電難問題也將會被得到緩解,電動汽車的消費需求有望進一步被放大。

一系列的政策措施和引領(lǐng)趨勢的大型國企的積極舉動,給整個行業(yè)帶來了希望之光。但是,這也并不意味著全盛時期的到來,因為疫情影響,對于國內(nèi)眾多行業(yè)內(nèi)企業(yè)而言,來自于利潤方面的壓力并沒有因此而減少。一邊抗疫,一邊還是要籌劃未來的。

據(jù)國資委網(wǎng)站,未來4年,南方電網(wǎng)將投資251億元投建充電設(shè)施,建成大規(guī)模集中充電站150座,充電樁38萬個,為現(xiàn)有數(shù)量的10倍以上。據(jù)估算,將有效帶動電網(wǎng)建設(shè)、元器件及設(shè)備制造、運營運維、整車銷售與售后服務等相關(guān)產(chǎn)業(yè)投資2000億元左右。

4月9日,發(fā)改委產(chǎn)業(yè)發(fā)展司副司長蔡榮華預計,2020年全年將完成充電樁行業(yè)投資100億元左右,新增公共樁大約20萬個,新增私人樁約40萬個,新增公共充電站4.8萬個。

此外,蔡榮華表示,為促進新能源汽車的發(fā)展,國家將從三個方面繼續(xù)加大對充電基礎(chǔ)設(shè)施的投入力度:

第一,要結(jié)合老舊小區(qū)的改造等工作,引導相關(guān)方面聯(lián)合起來開展充電基礎(chǔ)設(shè)施的建設(shè)運營,支持在居民區(qū)里實施“多車一樁”,解決現(xiàn)在居民區(qū)里的建樁難題;

第二,在高速公路、城市和鄉(xiāng)村加快形成適度超前、快充為主,慢充為輔的公共充電網(wǎng)絡,鼓勵開展換電模式應用示范;

實際上,充電樁不只是獨立、物理的存在,背后涉及5G、大數(shù)據(jù)、工業(yè)互聯(lián)網(wǎng)等“新基建”領(lǐng)域,智能充電網(wǎng)也是智慧城市的組成部分。

電動化推進,充電樁建設(shè)有望適度超前

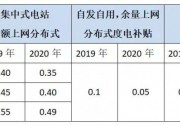

華泰證券研報指出,新能源汽車快速發(fā)展,汽車數(shù)量及單車帶電量持續(xù)提升,提振了充電樁建設(shè)需求。根據(jù)工信部規(guī)劃,到2025年我國新能源汽車滲透率仍有5倍提升空間, 2019年國內(nèi)充電樁保有量為121.9萬樁,統(tǒng)計范圍內(nèi)16個省市20年規(guī)劃數(shù)量為235.9萬樁,充電樁建設(shè)空間廣闊。截至2019年,我國新能源汽車車樁比下降到3.5,但主要受私人樁提振,公共樁車樁比仍在提升(2019年為8.25),供給不足問題凸顯。

中期千億規(guī)模設(shè)備市場,短期國網(wǎng)招標拐點將至

華泰證券測算表示,預計2020-2025年充電樁設(shè)備市場有望達到1221億元。與新能源車消費屬性不同,充電樁的基建屬性明顯,車樁比與充電設(shè)施功率、消費者充電行為等密切相關(guān),建設(shè)節(jié)奏存在一定波動,國網(wǎng)工作規(guī)劃和政府補貼亦影響了短期充電樁建設(shè)節(jié)奏。

國網(wǎng)計劃到2020年建成充電樁12萬個,2020年仍有2.52萬個建設(shè)缺口,2020年國網(wǎng)招標量有望迎來拐點,隨著新基建支持政策推出,預計充電樁招標仍有超預期的可能。

國網(wǎng)充電樁招標拐點將至,設(shè)備廠商直接受益

在新基建和補貼帶動下,充電樁建設(shè)需求有望提升,國網(wǎng)或為此輪充電樁建設(shè)的主力。華泰證券認為國網(wǎng)充電樁招標或迎來拐點,實際招標量或高于同年安裝量,招標量拐點將至。大功率直流充電樁制造商將直接受益。