3月4日,中共中央政治局常務(wù)委員會召開會議,要求加快5G網(wǎng)絡(luò)、新能源汽車充電樁、數(shù)據(jù)中心等七大新型基礎(chǔ)設(shè)施建設(shè)進(jìn)度。

賽迪顧問總裁、工業(yè)和信息化部運(yùn)行監(jiān)測協(xié)調(diào)局特聘專家孫會峰表示,新能源汽車充電樁納入新基建,將成為國家基礎(chǔ)設(shè)施建設(shè)的重點(diǎn),截止2019年12月中國充電樁保有量達(dá)到121.9萬臺,車樁比約為3.4:1,遠(yuǎn)低于《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020)》規(guī)劃的1:1。

工信部于2019年末發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021~2035)》征求意見稿指出,計(jì)劃到2025年,新能源汽車銷量占比達(dá)到新車銷量的25%。孫會峰預(yù)計(jì),到2030年,中國新能源汽車保有量將達(dá)到6420萬輛,根據(jù)車樁比1:1的建設(shè)目標(biāo),未來10年,中國充電樁建設(shè)仍然存在6300萬的缺口,預(yù)計(jì)將形成10,253億的充電樁基礎(chǔ)設(shè)施建設(shè)市場。

孫會峰介紹,2019年全國充電量約為71億kWh,僅占全國總用電量的0.12%,對電網(wǎng)沖擊較??;預(yù)計(jì)到2030年,新能源汽車全年充電量將達(dá)到975億kWh,占全國用電量占比將達(dá)到1.3%,快充樁主要集中在白天集中充電,巨大的充電功率將為電網(wǎng)帶來較大的負(fù)荷波動。“慢充為主,快充為輔”更適合大面積推廣建設(shè)。

中國充電樁建設(shè)加速,總量仍顯不足

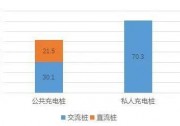

孫會峰指出,根據(jù)有關(guān)統(tǒng)計(jì)數(shù)據(jù),2019年全國充電基礎(chǔ)設(shè)施增量為41.1萬臺,同比增加18.1%,新增新能源汽車與充電樁車樁比達(dá)到2.9:1。截止2019年12月中國充電樁保有量達(dá)到121.9萬臺,其中公共充電樁51.6萬臺,私人充電樁70.3萬臺,車樁比約為3.4:1,仍遠(yuǎn)低于《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020)》規(guī)劃的1:1。

圖 1 2019年中國公共充電樁與私人充電樁保有量(萬臺)

數(shù)據(jù)來源:賽迪顧問,2020.2

他介紹,從充電樁區(qū)域分布看,廣東、江蘇、北京、上海充電樁保有量較高,均高于五萬臺,其后是山東、浙江、安徽等地區(qū),全國TOP10地區(qū)建設(shè)的公共充電樁占比達(dá)73.9%。

圖 2 公共充電樁保有量Top10地區(qū)

數(shù)據(jù)來源:賽迪顧問,2020.2

孫會峰表示,2019年,中國新能源汽車銷量達(dá)到120.6萬輛,連續(xù)兩年超過百萬輛,新能源汽車銷量占整車總體銷量的4.7%。雖然由于種種原因,2019年新能源汽車銷量出現(xiàn)了小幅度下滑,但新能源汽車銷量趨勢總體向好。

除國內(nèi)整車企業(yè)大力推動新能源汽車發(fā)展外,國際各大汽車集團(tuán)也開始加速向新能源轉(zhuǎn)型。例如,大眾集團(tuán)計(jì)劃在未來十年里推出70款電動車型,電動汽車銷量實(shí)現(xiàn)2200萬;奔馳計(jì)劃到2030年,電動車型將占乘用車新車銷量一半以上份額。汽車行業(yè)整體看好新能源汽車發(fā)展態(tài)勢,消費(fèi)者對新能源汽車的認(rèn)可度也在快速提升。

工信部于2019年末發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021~2035)》征求意見稿指出,計(jì)劃到2025年,新能源汽車銷量占比達(dá)到新車銷量的25%。

孫會峰預(yù)計(jì),到2030年,中國新能源汽車保有量將達(dá)到6420萬輛,根據(jù)車樁比1:1的建設(shè)目標(biāo),未來10年,中國充電樁建設(shè)仍然存在6300萬的缺口,預(yù)計(jì)將形成10,253億的充電樁基礎(chǔ)設(shè)施建設(shè)市場。

圖 3 新能源汽車保有量與充電樁保有量對比

數(shù)據(jù)來源:賽迪顧問,2020.2

“慢充為主,快充為輔”更適合大面積推廣建設(shè)

孫會峰介紹,直流快充樁具有充電速度快、利用率高的特點(diǎn),新能源汽車車主的認(rèn)可度高,也是各大充電運(yùn)營商優(yōu)先選擇建設(shè)的類型。

目前,各大運(yùn)營商中的快充樁占比較高,國家電網(wǎng)的快充樁占比已經(jīng)達(dá)到了75%,特來電的快充樁占比也達(dá)到了45%。如果按照如此比例建設(shè),恐怕難以實(shí)現(xiàn)車樁比1:1建設(shè)目標(biāo),還將帶來一系列問題。

表 1 主流充電運(yùn)營商的充電樁類型占比

數(shù)據(jù)來源:賽迪顧問,2019.8

首先,從運(yùn)營角度來看,直流快充樁建設(shè)成本較高(約為交流慢充樁的30~80倍),擴(kuò)大規(guī)模為建設(shè)方帶來巨大的資金壓力。

其次,從能源供應(yīng)角度來看,2019年全國充電量約為71億kWh,僅占全國總用電量的0.12%,對電網(wǎng)沖擊較小。預(yù)計(jì)到2030年,新能源汽車全年充電量將達(dá)到975億kWh,占全國用電量占比將達(dá)到1.3%,快充樁主要集中在白天集中充電,巨大的充電功率將為電網(wǎng)帶來較大的負(fù)荷波動。

最后,從用戶角度來看,優(yōu)先采用快充主要是因?yàn)槌潆娀A(chǔ)設(shè)施不足,在充電樁普及的條件下,停車即充電更為方便,更加符合大多數(shù)人的用車習(xí)慣。因此,未來擴(kuò)大充電基礎(chǔ)設(shè)施建設(shè),將遵循““慢充為主,快充為輔”的原則,調(diào)整充電樁類型比例,慢充樁逐步提升到80%以上,快充樁僅用于公交、物流等特殊應(yīng)用以及高速公路等場景的應(yīng)急補(bǔ)電。

孫會峰指出,分析充電樁項(xiàng)目的投資與運(yùn)營情況可以發(fā)現(xiàn),充電樁的投資回收期與充電樁的使用率關(guān)系密切。

對于交流慢充樁來說,使用率為5%的情況下,回收期需要近3年,若提升使用率到30%(每天充電8小時(shí)),則投資回收期被縮短到半年以內(nèi)。這個(gè)情況對于直流快充樁表現(xiàn)更為明顯,在使用率為5%和30%的情況下,投資回收期分別為12年和2年。提升充電樁使用率將大幅度縮短充電樁的投資回收期。

新基建中指出的新能源汽車充電樁不僅僅是傳統(tǒng)的充電樁,“新”代表新的數(shù)字化技術(shù)是指充電樁與通信、云計(jì)算、智能電網(wǎng)、車聯(lián)網(wǎng)等技術(shù)有機(jī)融合。新基建的目的在于利用新技術(shù)來提升基礎(chǔ)設(shè)施的利用效率,提升充電樁的使用率直接提升了充電樁行業(yè)的盈利能力。

圖 4 充電樁的投資回收期與使用率關(guān)系

數(shù)據(jù)來源:賽迪顧問,2019.10

上游分散中游集中,行業(yè)存三大投資機(jī)會

在市場格局上,孫會峰介紹,電動汽車充電樁產(chǎn)業(yè)鏈涉及到上游充設(shè)備的生產(chǎn)商,中游為充電運(yùn)營商,及下游整體解決方案商,目前頭部廠商主要包含國資巨頭、民營電力設(shè)備生產(chǎn)商和整車企業(yè)三大類,大多已完成設(shè)備、運(yùn)營、平臺建設(shè)等全產(chǎn)業(yè)鏈布局。

從細(xì)分領(lǐng)域看,上游設(shè)備技術(shù)門檻不高,產(chǎn)品差異化程度不明顯,目前國內(nèi)充電樁設(shè)備領(lǐng)域相關(guān)公司數(shù)量超過300家,競爭較為激烈,行業(yè)整體利潤偏低。

中游充電運(yùn)營集中度相對較高,運(yùn)營環(huán)節(jié)成本較高,先進(jìn)入企業(yè)已經(jīng)建立一定的領(lǐng)先優(yōu)勢,截止2019年12月Top8充電運(yùn)營企業(yè)所運(yùn)營充電樁占總量超過90%。下游平臺解決方案和數(shù)據(jù)服務(wù)主要提供充電樁位置服務(wù)及預(yù)約支付功能或者提供充電樁運(yùn)營管理平臺和解決方案,目前參與企業(yè)規(guī)模都較小。

圖 5 總量超過1萬臺的充電運(yùn)營公司規(guī)模

數(shù)據(jù)來源:賽迪顧問,2020.2

梳理新能源汽車充電樁產(chǎn)業(yè)鏈、分析行業(yè)發(fā)展趨勢,孫會峰認(rèn)為,充電樁行業(yè)具備三大投資機(jī)會:

第一、產(chǎn)業(yè)價(jià)值向運(yùn)營環(huán)節(jié)轉(zhuǎn)移,龍頭企業(yè)優(yōu)勢明顯。充電樁技術(shù)門檻不高,產(chǎn)品差異化程度不明顯,應(yīng)用市場的開拓尤為重要。運(yùn)營領(lǐng)域的龍頭企業(yè)有效鏈接客戶需求,開拓新市場,成為拉動行業(yè)發(fā)展的主導(dǎo)企業(yè)。并且龍頭企業(yè)的規(guī)?;?yīng)優(yōu)勢正在逐步凸顯,通過技術(shù)手段有效提升充電樁使用率,持續(xù)擴(kuò)大優(yōu)勢地位。產(chǎn)業(yè)價(jià)值鏈正從上游設(shè)備逐步向中游運(yùn)營領(lǐng)域轉(zhuǎn)移,而運(yùn)營領(lǐng)域的行業(yè)龍頭最具投資價(jià)值。

第二、基于充電數(shù)據(jù)的后服務(wù)市場或?qū)⒊蔀橄乱粋€(gè)風(fēng)口。傳統(tǒng)的充電樁的運(yùn)營收入以充電服務(wù)費(fèi)為主,收入來源單一且增長空間有限。充電樁在充電的同時(shí)可以獲得大量數(shù)據(jù),例如新能源汽車電池信息、用戶用車習(xí)慣、車輛分布等數(shù)據(jù),通過挖掘數(shù)據(jù)價(jià)值對外提供二手車評估、用戶畫像、商圈規(guī)劃等增值數(shù)據(jù)服務(wù),有望打造一個(gè)更大的后服務(wù)市場。

最后,地方政府應(yīng)優(yōu)化傳統(tǒng)基建建設(shè)模式,高度重視數(shù)據(jù)、運(yùn)維等軟性層面建設(shè)。傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)重建設(shè)輕運(yùn)維,充電樁作為新基建,除硬件建設(shè)外,后期的運(yùn)維更為重要。充電基礎(chǔ)設(shè)施之外的云端管理平臺、運(yùn)維平臺、大數(shù)據(jù)平臺等數(shù)據(jù)平臺建設(shè)和運(yùn)維服務(wù)體系建設(shè)成為發(fā)揮新基建價(jià)值的重要保障。政府層面應(yīng)該優(yōu)化傳統(tǒng)的基建模式,將建設(shè)重點(diǎn)轉(zhuǎn)移到數(shù)據(jù)、運(yùn)維等軟性層面上來。

版")